刊名:北方药学

主办:内蒙古自治区食品药品学会

主管:内蒙古自治区食品药品监督管理局

ISSN:1672-8351

CN:15-1333/R

语言:中文

周期:月刊

影响因子:0

被引频次:39287

数据库收录:

化学文摘(网络版);期刊分类:药学

期刊热词:

疗效,疗效观察,临床疗效,护理,临床疗效观察,合理用药,疗效分析,安全性,高血压,抗菌药物,

现在的位置:主页 > 综合新闻 >

下行通道下 北方主产地LNG价格能降至几何?

【作者】网站采编【关键词】【摘要】三月中旬内蒙能耗双控致使巴彦淖尔地区LNG液厂停机,以及内蒙其他地区部分液厂减产带来的资源供应紧张情绪,使得北方主产地区价格一路推波助澜到3800元/吨以上,而需求面的低迷

三月中旬内蒙能耗双控致使巴彦淖尔地区LNG液厂停机,以及内蒙其他地区部分液厂减产带来的资源供应紧张情绪,使得北方主产地区价格一路推波助澜到3800元/吨以上,而需求面的低迷表现则在本周开始把价格清醒的往下拉。让我们看一下本周北方部分地区的表现

北方地区LNG工厂出厂均价涨跌一览表

本周涨跌情况

内蒙地区跌幅较小,主要集中在日前下跌,由于前期内蒙工厂产量下降较多,出货压力较小,液位偏低支撑下,挺价较长。但低迷的市场需求使得终端难以承受高价资源,转而青睐低价海气,内蒙资源外流山西受阻,被迫走跌。

陕西地区前期跟涨内蒙较多,区内供应充足,出货压力较大下难以挺价,周内跌幅较大,且近两日接连开启二次降价模式。

周中山西晋城煤层气和消费地河南市场来了场神仙打架,价格普降200元/吨,但如此降幅仍未拉动市场销量,下游终端已被管道气、低价海气、以及近期崛起的乙烷市场瓜分无几。

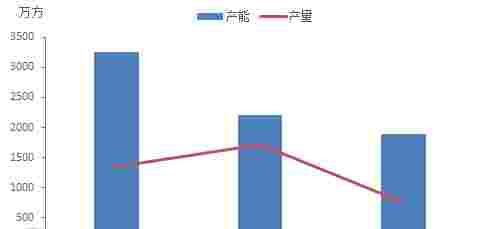

北方主产地产能产量表

北方主产地区产量供应情况

内蒙地区受能耗双控影响开工率大幅下降,当前开工率仅为41.55%,较月初下跌15.79%,跌幅较巨。

山西地区由于部分煤制气工厂、焦炉煤气工厂迎来供暖季结束后的例行春季检修,开工率进一步缩减至39.8%,较月初下跌5.55%。

陕西地区则由于气源供应充足,近期杨凌开机,定边提产致使区内开工率大幅上行至77.33%,较月初上涨9.19%。

开工率有增有减,整体供应量下滑并不多,当前三大主产地区供应量仅比月初下降417万方/日,约139车,降幅9.8%。

市场供需

1,当前天气转暖,城燃需求已呈下降趋势,且北方地区至3月底全面供暖结束,城燃用量将大幅下滑;

2,运费较低,普货运输市场不景气,气站销量难有提振;

3,唐山地区环保限产,京津冀一带工业需求低迷,华北海气资源借助低廉运费市场顺畅送至山西地区,冲击陕蒙市场;

4,下游按需采购,贸易商操作谨慎,LNG工厂销量不佳,液位逐渐走高;

5,当前西北原料气价格1.78元/方,LNG成本约3200元/吨,较当前市场价格下LNG工厂仍有较大利润空间;

6,管道气价格较LNG优势明显,双气源用户已纷纷切换使用管道气;

7,陕西太古乙烷项目对消费地河南市场工业用气量造成一定冲击,据贸易商反映,下游使用LNG切换乙烷装置简单,每吨比LNG价格低一千多元,渐受工业用户青睐;

多重利空因素下,市场难见利好,LNG价格进入下行通道,后市看空心态更浓厚,且淡季来临,预计近期北方主产地价格将延续跌势,或将降至成本线。

文章来源:《北方药学》 网址: http://www.bfyxzz.cn/zonghexinwen/2021/0329/829.html